ííííă░Đď

ííííŻěÍ┴2022─ŕ��úČÍđç°Á═┐ŇŻŤ(jĘęng)Ł˙¤ÓŕP(guĘín)Á─╔¤╩đ╣ź╦ż║═đ┬╚ř░ňĺý┼Ă╣ź╦ż╣▓Ëđ38╝Ď�úČĂńÍđ║Ż┐ŇøÍĂďý�����íó´wđđĚ■äŇ(wĘ┤)��íó▒úҤĚ■äŇ(wĘ┤)Á─╣ź╦żöÁ(shĘ┤)┴┐ĚÍäe×Ú17╝Ď����íó16╝Ď�����íó13╝Ď����íú▀@▒Ý├¸Á═┐ŇŻŤ(jĘęng)Ł˙ţI(lĘźng)˲Á─╣ź╦żöÁ(shĘ┤)┴┐¤ÓîŽĂŻ║Ô�����úČÁź║Ż┐ŇøÍĂďý┬ďŇ╝â×(yĘşu)äŢ�úČ▀@┐╔─▄Ě┤Ë│┴╦ďôţI(lĘźng)˲Á─╝╝đg(shĘ┤)├▄╝»đ═╠ěŘc║═Ţ^Ş▀Á─╩đł÷ÚTÖĹíúď┌▀@đę╣ź╦żÍđ�����úČËđ25╝ĎÚ_Ň╣Ëđ╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)�úČ13╝ĎÚ_Ň╣čo╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)úČĂńÍđ3╝Ď╣ź╦ż═ČĽr╔Š╝░▀@â╔ĚNśI(yĘĘ)äŇ(wĘ┤)��íú▀@´@╩ż┴╦╩đł÷╔¤┤Šď┌ÂÓď¬╗»Á─śI(yĘĘ)äŇ(wĘ┤)─ú╩Ż����úČ╣ź╦żÍ«Úgď┌śI(yĘĘ)äŇ(wĘ┤)▀xô˝╔¤┤Šď┌▓ţ«Éđď�����úČ═ČĽrĎ▓Ëđ▓┐ĚÍ╣ź╦żď┌çLďç═ěŇ╣śI(yĘĘ)äŇ(wĘ┤)ĚÂç˙úČĎďď÷ĆŐŞéáÄ┴Ž����íú

ííííĎ╗íó2023─ŕÍđç°Á═┐ŇŻŤ(jĘęng)Ł˙ţI(lĘźng)˲╔¤╩đáśI(yĘĘ)öÁ(shĘ┤)┴┐

ííííŞ¨ô■(jĘ┤)2023─ŕ9ď┬ç°╝ĎÁ═┐ŇŻŤ(jĘęng)Ł˙╚┌║¤äô(chuĘĄng)đ┬Đđż┐Íđđ─░l(fĘí)▓╝Á─íÂÍđç°╔¤╩đ╝░đ┬╚ř░ňĺý┼Ă╣ź╦żÁ═┐ŇŻŤ(jĘęng)Ł˙░l(fĘí)Ň╣łˇŞŠúĘ2023úęíĚ���úČÍđç°Á═┐ŇŻŤ(jĘęng)Ł˙ţI(lĘźng)˲ôÝËđ38╝Ď╔¤╩đ╣ź╦ż╗˛đ┬╚ř░ňĺý┼Ă╣ź╦ż��úČ▀@đę╣ź╦ż╔Š╝░║Ż┐ŇøÍĂďý�íó´wđđĚ■äŇ(wĘ┤)�íó▒úҤĚ■äŇ(wĘ┤)Á╚ÂÓéÇśI(yĘĘ)äŇ(wĘ┤)ţÉđ═íú▀@ĚNÂÓśËđď▒Ý├¸╩đł÷Íđ┤Šď┌▓╗═ČţÉđ═Á─áśI(yĘĘ)�����úČ╦Řéâ┐╔─▄ď┌ĎÄ(guĘę)─ú����íóîúÚLíó╝╝đg(shĘ┤)─▄┴ŽÁ╚ĚŻ├ŠŞ¸Ëđé╚(cĘĘ)Íě��úČĆ─°đ╬│╔┴╦Ď╗éÇÂÓď¬╗»Á─ŞéáÄşh(huĘón)ż│íú

ííííÍđ═«a(chĘún)śI(yĘĘ)Đđż┐ď║░l(fĘí)▓╝Á─íÂ2024-2028─ŕÍđç°Á═┐ŇŻŤ(jĘęng)Ł˙╔ţÂ╚Ň{(diĘĄo)Đđ╝░═Â┘Yă░ż░ţAťyłˇŞŠíĚÍŞ│÷��úČ║Ż┐ŇøÍĂďýáśI(yĘĘ)öÁ(shĘ┤)┴┐ÎţÂÓ�úČ▀_ÁŻ17╝ĎúČĂń┤╬╩ă´wđđĚ■äŇ(wĘ┤)║═▒úҤĚ■äŇ(wĘ┤)áśI(yĘĘ)�����úČĚÍäeËđ16╝Ď�íó13╝Ďíú▀@┐╔─▄Ě┤Ë│┴╦║Ż┐ŇøÍĂďýď┌ŇűéÇÁ═┐ŇŻŤ(jĘęng)Ł˙ÍđÁ─║╦đ─Áě╬╗����úČ═ČĽrĎ▓´@╩ż┴╦´wđđĚ■äŇ(wĘ┤)║═▒úҤĚ■äŇ(wĘ┤)θ×ÚÍž│ÍđďśI(yĘĘ)äŇ(wĘ┤)Á─ÍěϬđďíú

íííí░┤Ú_Ň╣Ëđ╚╦ÖC/čo╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)ţÉđ═üÝ┐┤��úČ25╝Ď╣ź╦żÚ_Ň╣Ëđ╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)�����úČ13╝Ď╣ź╦żÚ_Ň╣čo╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)��úČĂńÍđ3╝Ď╣ź╦ż═ČĽr▀\áIËđ╚╦ÖC║═čo╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)�����íú▀@ĚNśI(yĘĘ)äŇ(wĘ┤)ţÉđ═Á─ĚÍ▓╝´@╩ż┴╦╩đł÷îŽâ╔ĚN▓╗═Č║Ż┐ŇøţÉđ═Á─đŔăˇúČ═ČĽrĎ▓▒Ý├¸Ď╗đęáśI(yĘĘ)ď┌çLďç═Ę▀^śI(yĘĘ)äŇ(wĘ┤)ÂÓď¬╗»üÝď÷ĆŐŞéáÄ┴Ž����íú

ííííłD▒Ýú║2022─ŕÁ═┐ŇŻŤ(jĘęng)Ł˙¤ÓŕP(guĘín)śI(yĘĘ)äŇ(wĘ┤)╔¤╩đ╣ź╦żöÁ(shĘ┤)┴┐

ííííöÁ(shĘ┤)ô■(jĘ┤)üÝď┤ú║ç°╝ĎÁ═┐ŇŻŤ(jĘęng)Ł˙╚┌║¤äô(chuĘĄng)đ┬Đđż┐Íđđ─íóÍđ═«a(chĘún)śI(yĘĘ)Đđż┐ď║Ňű└Ý

ííííÂ■�����íó2023─ŕÍđç°Á═┐ŇŻŤ(jĘęng)Ł˙ţI(lĘźng)˲╔¤╩đ╣ź╦ż╩Ň╚Ű

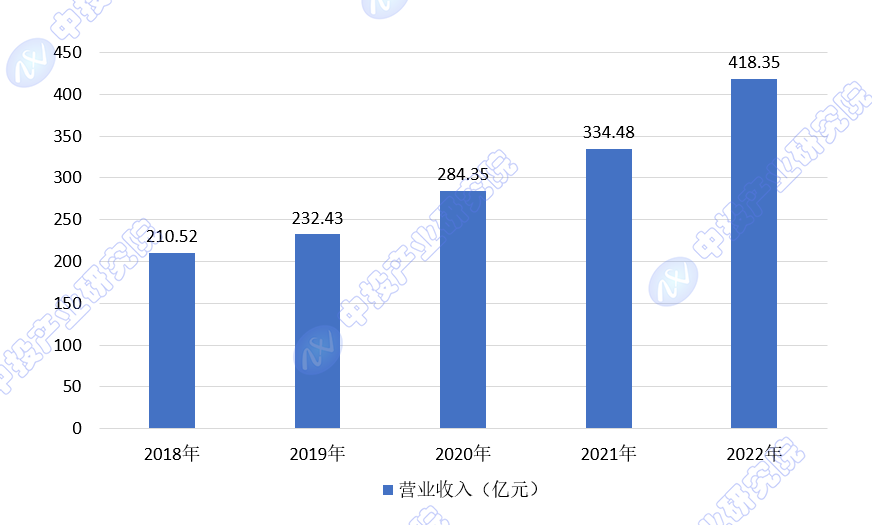

íííí╬Ďç°╔¤╩đ╣ź╦ż╝░đ┬╚ř░ňĺý┼Ă╣ź╦żÁ═┐ŇŻŤ(jĘęng)Ł˙«a(chĘún)śI(yĘĘ)áIśI(yĘĘ)╩Ň╚ŰĆ─2018─ŕÁ─210.52â|ď¬ď÷ÚLÍ┴2022─ŕÁ─418.35â|ď¬����úČ─ŕĆ═║¤ď÷ÚL┬╩▀_18.73%��íú▀@Ď╗ď÷ÚL┌ůäŢ▒Ý├¸╩đł÷Ňűˇw╠ÄË┌öUĆłĂ┌���úČ╔¤╩đ╣ź╦żÍ«ÚgÁ─ŞéáÄĎ▓ď┌╝Ëäí�úČŞ¸╝Ď╣ź╦żÂ╝ď┌îĄăˇď÷ÚL║═╩đł÷ĚŢţ~Á─öU┤ˇ��íú

ííííÍđ═«a(chĘún)śI(yĘĘ)Đđż┐ď║░l(fĘí)▓╝Á─íÂ2024-2028─ŕÍđç°Á═┐ŇŻŤ(jĘęng)Ł˙╔ţÂ╚Ň{(diĘĄo)Đđ╝░═Â┘Yă░ż░ţAťyłˇŞŠíĚÍŞ│÷����úČĆ─╩Ň╚Űśő(gĘ░u)│╔üÝ┐┤úČ║Ż┐ŇøÍĂďýśI(yĘĘ)äŇ(wĘ┤)╩ăÁ═┐ŇŻŤ(jĘęng)Ł˙«a(chĘún)śI(yĘĘ)╩Ň╚ŰÁ─͸Ϭ▓┐ĚÍ��úČŇ╝▒╚88%úČ°´wđđśI(yĘĘ)äŇ(wĘ┤)║═▒úҤĚ■äŇ(wĘ┤)śI(yĘĘ)äŇ(wĘ┤)ĚÍäeŇ╝▒╚7%║═5%��íú▀@▒Ý├¸ď┌«öă░ŰAÂ╬��úČ║Ż┐ŇøÍĂďý╩ăÁ═┐ŇŻŤ(jĘęng)Ł˙Á─║╦đ─śI(yĘĘ)äŇ(wĘ┤)����úČ°´wđđĚ■äŇ(wĘ┤)║═▒úҤĚ■äŇ(wĘ┤)Űm╚╗Ň╝▒╚Ţ^đíúČÁźĎ▓╩ăÍěϬÁ─Đa│ń▓┐ĚÍ�����íú

íííí░┤Ú_Ň╣Ëđ╚╦ÖC/čo╚╦ÖCţÉđ═�úČËđ╚╦ÖCśI(yĘĘ)äŇ(wĘ┤)Ň╝Á═┐ŇŻŤ(jĘęng)Ł˙«a(chĘún)śI(yĘĘ)╩Ň╚Ű81%úČčo╚╦ÖCŇ╝▒╚16%�����úČŰpţI(lĘźng)˲Ň╝▒╚3%���íú

íííí▀@Ď╗╩Ň╚ŰŻY(jiĘŽ)śő(gĘ░u)▀MĎ╗▓ŻĆŐŇ{(diĘĄo)┴╦║Ż┐ŇøÍĂďýď┌Á═┐ŇŻŤ(jĘęng)Ł˙ÍđÁ─ÍěϬđď���úČ═ČĽrĎ▓ÍŞ│÷┴╦´wđđĚ■äŇ(wĘ┤)║═▒úҤĚ■äŇ(wĘ┤)θ×ÚŢoÍ˙śI(yĘĘ)äŇ(wĘ┤)Á─Łôď┌ď÷ÚL┐ŇÚgíú

ííííłD▒Ýú║2018-2022─ŕ╬Ďç°╔¤╩đ╣ź╦ż╝░đ┬╚ř░ňĺý┼Ă╣ź╦żÁ═┐ŇŻŤ(jĘęng)Ł˙«a(chĘún)śI(yĘĘ)áIśI(yĘĘ)╩Ň╚Ű

ííííöÁ(shĘ┤)ô■(jĘ┤)üÝď┤ú║ç°╝ĎÁ═┐ŇŻŤ(jĘęng)Ł˙╚┌║¤äô(chuĘĄng)đ┬Đđż┐Íđđ─�����íóÍđ═«a(chĘún)śI(yĘĘ)Đđż┐ď║Ňű└Ý

Íđ═ÂţÖćľ

Íđ═ÂţÖćľ